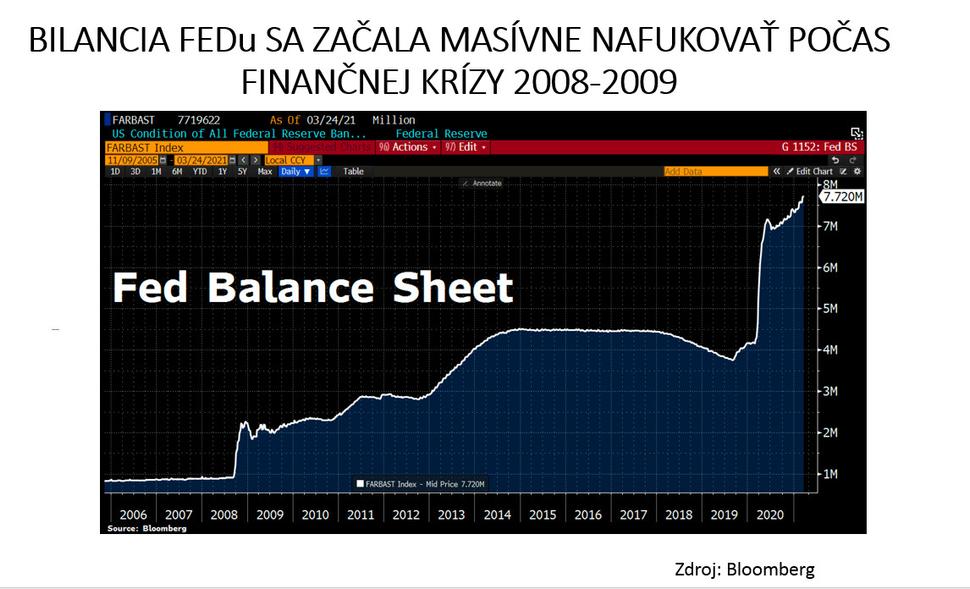

Keď Fed pred vyše dekádou prvýkrát spustil kvantitatívne uvoľňovanie, na trhoch vznikali obavy z výrazného odrazu inflácie po začiatku konsolidácie americkej a svetovej ekonomiky po finančnej kríze na prelome rokov 2009 a 2010. Jeho bilancia sa viac ako zdvojnásobila, nafúkla na vtedy gigantické dva bilióny dolárov a investori sa hrnuli do nákupu komodít vrátane zlata s cieľom zaistiť sa proti tejto hrozbe.

Graf1: Masívna expanzia súvahy Fedu

Obnova hospodárstiev sa však ukázala, aj v dôsledku rôznych zvýšených regulácií a chybných politických krokov, ako pomerne chabá, navyše popretkávaná ďalšími protivetrami od európskej dlhovej krízy cez krízu na emerging trhoch, obchodnú vojnu s recesiou výrobného sektora až po pandémiu koronavírusu. Aj preto sa žiadna masívna inflácia neobjavila.

Graf2: Inflácia za ostatnú dekádu ostala utlmená

Práve naopak, pretrvávalo disinflačné prostredie, v ktorom sa ceny dlhopisov zdvojnásobili a akciový index S&P 500 sa zhodnotil štvornásobne za ostatnú dekádu, pričom ceny komodít za rovnaké obdobie poklesli podľa S&P GSCI indexu takmer o 40 percent. Investori prestali hrať inflačný scenár a nahrnuli sa najmä do deflačných tém pri býčom dlhopisovom trhu.

Graf 3: Wall Street narástla za dekádu o približne 400 percent

Graf 4: Ceny komodít ako jedných z mála aktív za ostatnú dekádu reálne poklesli

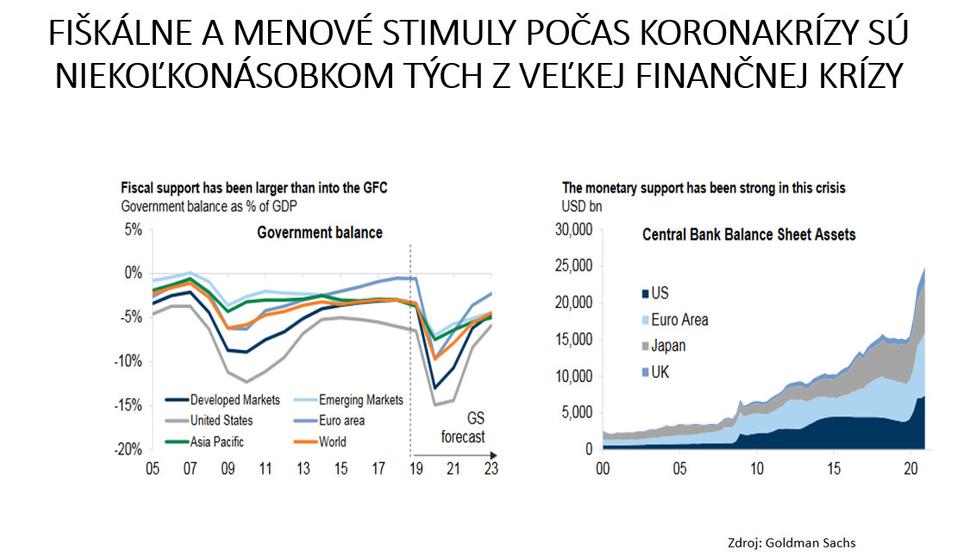

Pri ústupe koronavírusu, prudkej akcelerácii rastu globálnej ekonomiky v kombinácii s bezprecedentnými fiškálnymi a menovými stimulmi, ktoré sú niekoľkonásobne vyššie ako počas finančnej krízy, keď len bilancia Fedu atakuje osem biliónov dolárov, prichádza aj k zreteľnému odrazu inflácie, ktorá bude ešte umocnená narušeniami dodávateľsko-odberateľských reťazcov či nepriaznivým počasím v prípade poľnohospodárskych plodín.

Graf 5: Rekordne veľká odpoveď tvorcov politík na koronašok

Väčšina súčasných investorov nemá veľké skúsenosti s prostredím prudkého odrazu inflácie a dlhopisových výnosov, ktoré možno teraz pozorovať. Trh si síce tento vývoj všíma, ale zatiaľ váha s ráznejšou reakciou, čo môže viesť k hektickým krokom na obranu proti inflácii najmä s príchodom leta pri otváraní ekonomík a zreteľnejšom ústupe koronavírusu. Inak povedané, investičné portfóliá sú vystavené nebezpečenstvu potenciálneho inflačného šoku, keď za ostatnú dekádu fungovali najmä deflačné obchody a predlžovanie dlhopisových durácií a zvyšovanie expozície voči rastovým akciám či nízkej volatilite.

V nasledujúcom období preto predpokladáme rast hedžingu investičných portfólií voči vyššej inflácii bez ohľadu na to, či bude mať krátkodobejší charakter, ako si myslia centrálne banky, alebo bude trvácnejšia. Okrem iného aj preto, že centrálne banky nebudú proti nej bojovať po tom, čo v minulých rokoch nedokázali dosiahnuť svoje inflačné ciele, a nechajú ekonomiky skôr sa prehrievať, kým nepríde k úplnému vymazaniu koronastrát, špeciálne na pracovných trhoch.

Malo by to znamenať vyššiu expozíciu investorov voči komoditám, ktoré sú z historického hľadiska napriek ostatnému odrazu stále lacné, zníženie duračnej expozície a rotáciu smerom k hodnotovým akciám od rastových, ktorá už nastáva, ale ešte stále nie je na konci. Vyšší podiel takýchto tematických aktív je na emerging trhoch, v Európe a Japonsku v porovnaní so Spojenými štátmi, čo by mohlo znamenať, že akciovým trhom týchto regiónov by sa malo dariť lepšie ako Wall Street.

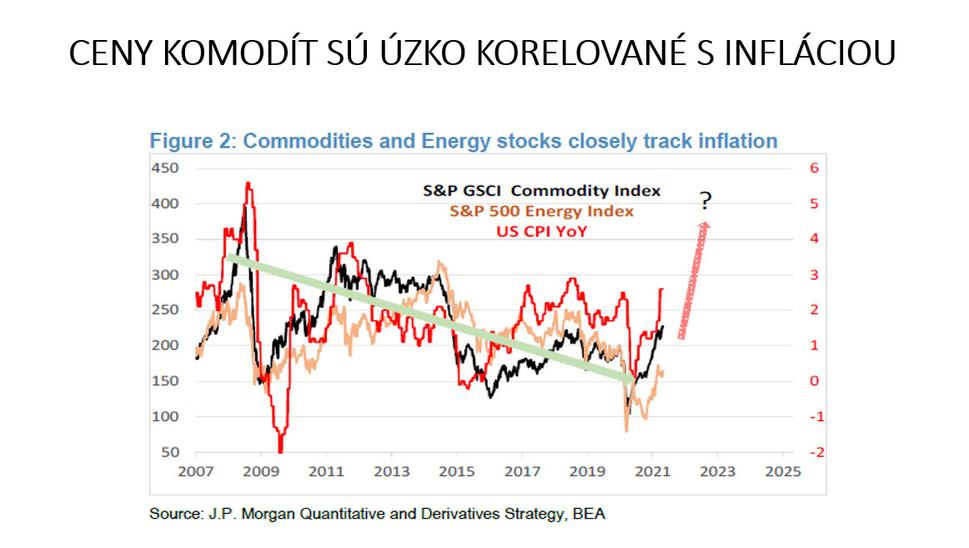

Graf 6: Napriek ostatnému odrazu by sa mohli ceny komodít ešte zvýšiť